Confirming. Qué es, cómo funciona, tipos y ventajas.

Te contamos todo acerca del confirming. Cómo funciona, qué ventajas aporta a las empresa, qué tipos existen… y mucho más en nuestro artículo

19.8.2025

-

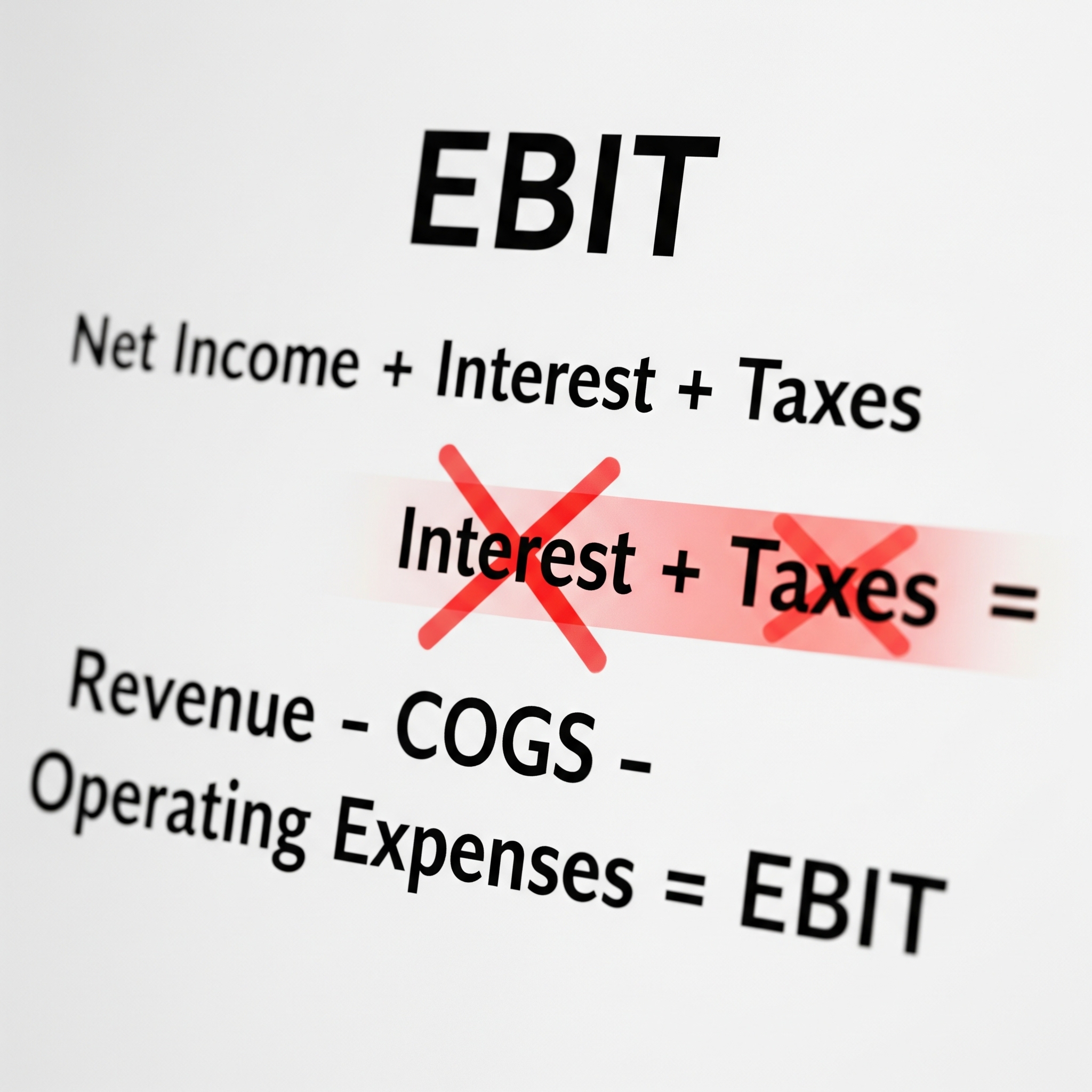

EBIT es la sigla que se utiliza para determinar el resultado del ejercicio económico de una empresa antes de la detracción de intereses e impuestos. También en alguna normativa contable internacional se lo ha denominado BAIT o Resultado Operativo.

EBIT es el cálculo que se realiza en el Estado de Resultados de una empresa, por el cual se determina la utilidad bruta de ventas, a la cual se le deducen los gastos operativos, es decir, gastos de comercialización y de administración; pero también depreciaciones y amortizaciones.

Otro modo de representar el EBIT es considerar el resultado operativo de la empresa antes de deducir intereses e impuestos.

En empresas situadas en países con contextos inflacionarios elevados y/o con inestabilidad fiscal, el EBIT puede ser decisivo para la continuidad del negocio, pues representa el colchón sobre el cual la empresa conseguirá sostener los gastos financieros y fiscales, y obtener finalmente un beneficio económico.

El EBIT es una medida de los beneficios que obtiene la empresa por su actividad principal, neto del desgaste del activo inmovilizado material e inmaterial.

Está relacionado directamente con los costes de la actividad, por ejemplo: costes de materiales e insumos, costes de mano de obra directa y costes indirectos de fabricación.

Pero también está relacionado con gastos indirectos, como aquellos asociados a la comercialización de bienes y servicios, y los relacionados con gastos de administración necesarios para la operación de la empresa.

El EBIT incluye la registración contable de la pérdida de valor del inmovilizado material, como inmuebles, rodados, embarcaciones, aviones, maquinaria, equipamiento informático, equipamiento especializado, muebles, instalaciones, entre otros.

También comprende la registración contable de la pérdida de valor del inmovilizado inmaterial, como marcas comerciales, patentes de fabricación, registros de propiedad industrial, y otros similares.

Un EBIT negativo puede indicar problemas estructurales en los costes operativos, pero también puede ser el resultado de daños reputacionales o litigios relacionados con marcas y patentes. La inestabilidad de un EBIT puede ser una alerta para las terceras partes que deben considerar si siguen haciendo negocios con la empresa. Por esta razón, la gestión de riesgos de terceros (TPRM) es un pilar fundamental para proteger no solo las finanzas, sino la integridad de la compañía.

Contenido relacionado

Para calcular el EBIT, lo esencial es visualizar el Estado de Resultados de la empresa completo y analizar la información que brinda el mismo, para su posterior análisis e interpretación

El EBIT comprende el beneficio que obtiene la empresa por las ventas de su actividad principal, neto de costes de ventas y también de gastos relacionados con estas ventas. Pero también se deben considerar deducir las depreciaciones y las amortizaciones, dado que estas últimas pueden brindar información sobre la posibilidad de la empresa de continuar en marcha en el mercado o en la jurisdicción donde opera.

Las depreciaciones consisten en la registración de la pérdida de valor de los activos fijos, por el hecho de producirse su desgaste natural en el transcurso del tiempo. Por ejemplo: inmuebles 50 años, vehículos 5 años, equipamiento informático 3 años, dependiendo de la legislación aplicable.

Las amortizaciones consisten en la registración de la pérdida de valor de los activos intangibles y diferidos, por ejemplo: marcas comerciales, patentes de fabricación, registros de propiedad industrial, y otros similares. La pérdida de valor puede ocurrir por causas ajenas al paso del tiempo, pero relacionadas en mayor medida con cambios comerciales, reputacionales y coyunturales.

Un EBIT negativo, indica probablemente, que la empresa se encuentra con problemas estructurales en sus costes de operación principal y en los gastos directamente relacionados con la actividad, pero también puede representar una empresa que tiene grandes estructuras de inmovilizado material obsoleto o problemas para introducir sus productos en el mercado, a causa de daños reputacionales, litigios en marcas y patentes comerciales, u otras situaciones coyunturales.

Toda empresa saludable económicamente hablando, debe tener un EBIT positivo y, si es posible, con un buen margen que permita luego afrontar otros gastos, sin resentir el resultado final del ejercicio o rentabilidad anual de la empresa.

En conclusión, el EBIT es la segunda alerta interna y externa con relación a la situación por la que atraviesa la operatoria principal de la empresa, y determina si la misma es rentable o no desde el punto de vista del objeto de la actividad económica.

Cuando la situación de la empresa es crítica con respecto a su inmovilizado material y/o inmaterial, este resultado representa una alerta para las terceras partes, que deben considerar seguir haciendo negocios o cancelar las relaciones comerciales que mantiene con la empresa.

La salud de tu EBIT está directamente relacionada con la efectividad de tu gestión de GRC y TPRM. La falta de control en tu ecosistema de terceros puede generar riesgos que impacten los activos y los gastos operativos, erosionando tu EBIT.

Por ejemplo, un problema de seguridad en un proveedor puede causar una brecha de datos, lo que resulta en costos de remediación y multas que se reflejan como gastos, reduciendo directamente tu EBIT. De manera similar, un proveedor con una mala reputación o una falla en la cadena de suministro puede afectar la viabilidad de tus marcas y patentes, forzando amortizaciones que impactan tus resultados operativos.

Con Zenta, transformas la gestión del riesgo de una carga reactiva a un proceso automatizado y proactivo. Al centralizar la información, monitorear continuamente a los proveedores y automatizar las evaluaciones, aseguras que los riesgos de tus terceros estén bajo control. Esto no solo protege tu EBIT al evitar gastos inesperados, sino que también fortalece la confianza de tus terceros, demostrando que tu empresa es un socio comercial confiable y resiliente.

A continuación, se exponen las tres diferencias más importantes entre el EBIT y el EBITDA, como indicadores de rentabilidad operativa, analizando globalmente el Estado de Resultados de la empresa.

El ideal es analizar estos valores de manera horizontal para la empresa a lo largo del tiempo, es decir, por lo menos durante cinco ejercicios económicos consecutivos. También se pueden comparar estos valores con los de otras empresas del sector y de jurisdicciones con similares niveles de actividad.

No dejes que la falta de control sobre tus terceros ponga en riesgo tu negocio. Es hora de pasar de la reacción a la proactividad. Zenta te da la visión y la automatización que necesitas para liderar con confianza.

Te contamos todo acerca del confirming. Cómo funciona, qué ventajas aporta a las empresa, qué tipos existen… y mucho más en nuestro artículo

La gestión económica y financiera de una empresa es una tarea compleja. Crear una estructura de costes ayudará a gestionar mejor tu compañía